Beispiele

Passen Ihre Investitionen und Geldanlagen zu Ihren Zukunftsplänen? Reichen Ihre finanziellen Ressourcen aus, um Ihren gewünschten Lebensstandard zu finanzieren? Wollen Sie Ihre Finanzen als Ganzes in den Griff bekommen?

Pensionierung

Beispiel Pensionierung

Life-Finance bedeutet die umfassende langfristige Planung Ihrer persönlichen Finanzen

Herr Jung möchte seinen finanziellen Spielraum abklären. Er würde gerne früher in Pension gehen und mehr Zeit für sein Hobby das Segeln haben. Er will wissen, ob er sich eine Frühpensionierung leisten kann? Er möchte auch verstehen, ob es für ihn besser ist, die Pension in Rente oder in Kapitalform zu beziehen und wie er sein Vermögen am besten anlegen sollte?

Geplante Ausgaben

Mit Hilfe der Software LFS+ wird ein Plan erstellt, der einen Kapitalbezug vorsieht. Damit lassen sich die erhöhten Ausgaben direkt nach der Pensionierung zum Kauf eines grösseren Segelbootes finanzieren. Herr Jung sieht anhand des Plans, dass er sich die Frühpensionierung leisten kann. Er kann sogar mehr Mittel für Ausgaben erwarten, als er ursprünglich anvisiert hatte: Im risiko-optimierten Plan liegen die erwarteten Geldmittel zur Finanzierung des Lebensstandards (gelbe Balken) über den Ausgaben für den angestrebten Lebensstandard (blaue Balken).

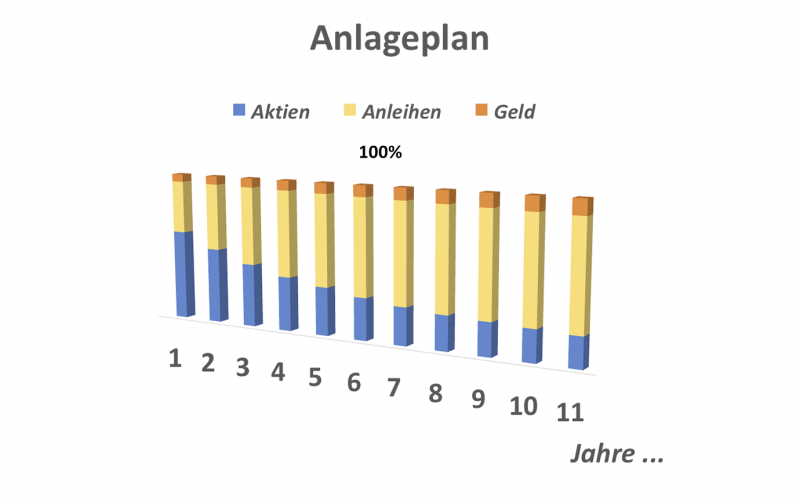

Anlageplan

Der optimierte Anlageplan gibt an, wie Herr Jung sein frei verfügbares Vermögen über die Zeit anlegen sollte. Es zeigt einen dynamischen Verlauf, wobei der Anteil an Aktien und somit das Marktrisiko über die Zeit abnimmt. Da Herr Jung eine gute Grundfinanzierung durch Renteneinnahmen erwarten kann, weist der Anlageplan am Anfang ein relativ hohes Marktrisiko auf. Mit der Zeit nimmt der Aktienanteil ab und die Anlagepolitik wird konservativer.

Das Beispiel ist zur Illustration ohne Bezug zu einer realen Situation. Es stellt keine Beratung oder Handlungsempfehlung dar

Immobilie

Beispiel Immobilie

Life-Finance bringt Ihre finanziellen Ressourcen mit den Lebenszielen in Balance

Jeanine und Hans Diemand haben ihre Traumimmobilie gefunden. Sie möchten jetzt wissen, ob sie sich die Immobilie leisten können und wie der Kauf ihre weiter Lebensplanung beeinflussen wird? Sie möchten auch wissen, mit wieviel Fremdkapital sie am besten die Immobilie finanzieren?

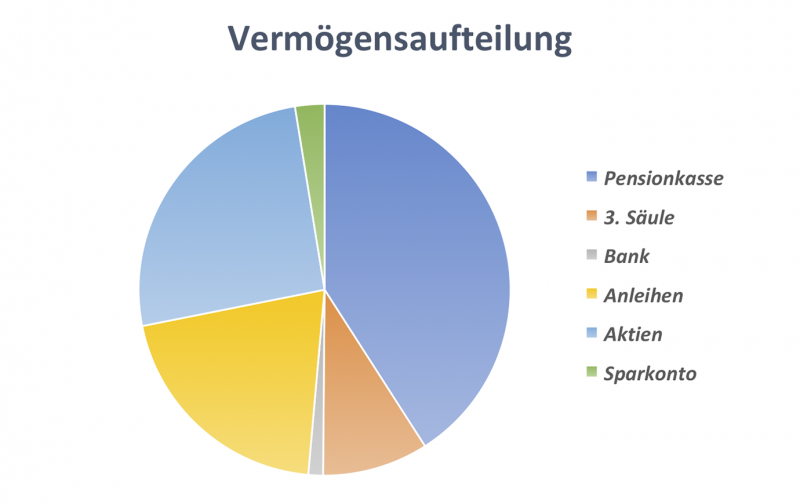

Vermögensaufteilung

Jeanine und Hans haben ein sehr ausgewogenes Portfolio, wobei das Vermögen in der Pensionskasse und in der dritten Säule momentan ca. 50% ausmacht. Für eine Finanzierung der Immobilie reichen die eigenen Mittel ohne Pensionskasse nicht aus. Es kommen zwei Alternativen in Betracht: Die teilweise Finanzierung mit einer Hypothek oder mit einem Kapitalbezug aus der Pensionskasse. Auch eine Kombination ist denkbar, je nachdem was sich vorteilhafter herausstellt. Dabei sind neben Renditeerwägungen und Ihre Einkommenserwartungen auch steuerliche Aspekte zu berücksichtigen.

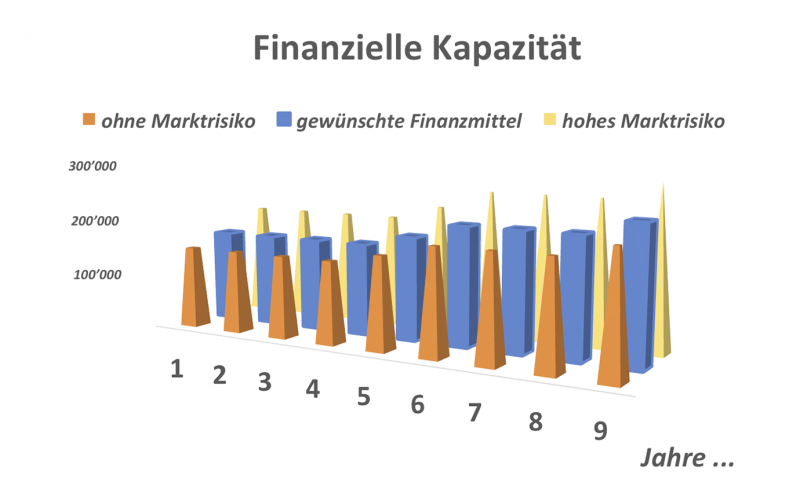

Finanzielle Kapazität

Die Grafik zeigt Ausgabenpläne für den Fall, dass kein Marktrisiko genommen wird (orangene Balken) und für den Fall hohen Marktrisikos (gelbe Balken). Dabei wurde eine breit abgestützte Finanzierung durch 1/3 Eigenmittel, 1/3 teilweiser Vorbezug aus der Pensionskasse und 1/3 Hypothek unterstellt. Die orangenen Balken liegen unter den notwendigen finanziellen Mitteln zur Finanzierung des gewünschten Lebensstandards. Dies zeigt, dass Jeanine und Hans ohne das Eingehen von Marktrisiko sich das Haus nicht leisten können, ausser sie sind bereit Abstriche bei anderen Ausgaben zu machen. Sie erkennen aber auch, dass mit dem Eingehen von Marktrisiko die erwarteten finanziellen Mittel ausreichen. Sie lassen sich einen optimierten Plan erstellen, der zu ihrem Risikoprofil passt.

Das Beispiel ist zur Illustration ohne Bezug zu einer realen Situation. Es stellt keine Beratung oder Handlungsempfehlung dar

Selbstständigkeit

Beispiel Selbstständigkeit

Life-Finance erfasst das Risiko, wie es für Sie relevant ist

Lisa Frei arbeitet erfolgreich in der Modebranche und spielt mit dem Gedanken, sich selbstständig zu machen. Lisa weiss, wie schwierig es sein wird, das Geschäft schnell in die Gewinnzone zu führen. Auch rechnet Sie in den kommenden zwei Jahren aus familiären Gründen noch mit erhöhtem Geldbedarf. Sie möchte wissen, ob sie finanziell eine Durststrecke durchhalten kann und wie sie ihr Vermögen anlegen soll?

Finanzielle Kapazität

Die Berechnung der Finanziellen Kapazität zeigt ihr, dass Sie bei erwartetem Geschäftsverlauf ihren Traum der Selbstständigkeit realisieren kann, ohne substantielle Abstriche an ihrem Lebensstandard machen zu müssen. Auch ohne Marktrisiko einzugehen (orangene Balken) kommt sie schon sehr nahe an ihren gewünschten Lebensstandard heran (blaue Balken). Mit dem Eingehen von etwas Marktrisiko kann sie damit rechnen, ihren angestrebten Lebensstandard zu erreichen.

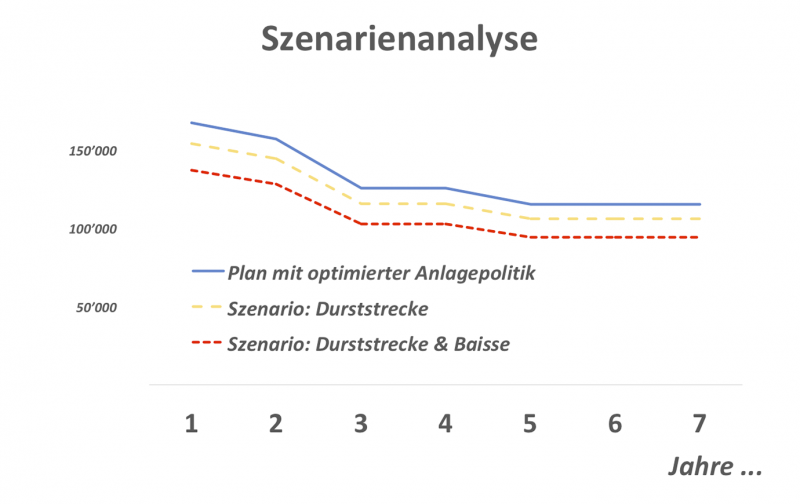

Szenarien

Die durchgezogene blaue Linie zeigt die zum Leben zur Verfügung stehenden finanziellen Mittel, sollte sich Lisas Geschäft normal entwickeln. Die gestrichelte gelbe Linie gibt die Situation bei einer 3-jährigen Durststrecke an, während der sich Umsatz und Gewinn schwach entwickeln. Die untere rote Linie zeigt die Entwicklung, wenn eine Baisse an den Börsen hinzukäme. Für Lisa ist wichtig, nicht unter ein bestimmtes Niveau im Lebensstandard zu fallen. Die Berechnungen zeigen, dass sie bei einer Entscheidung für die Selbstständigkeit das Marktrisiko in den ersten Jahren niedrig halten sollte. Sie lässt sich dafür einen Plan ausarbeiten.

Das Beispiel ist zur Illustration ohne Bezug zu einer realen Situation. Es stellt keine Beratung oder Handlungsempfehlung dar

Copyright 2020 · ELF Technologies AG